بیمه بازنشستگی خاورمیانه

بیمه زندگی خاورمیانه اولین شرکت تخصصی بیمههای زندگی در ایران به مجوز ۱۳۴۵۳۴۴۵۵ از بیمه مرکزی با سطح توانگری مالی یک (بالاترین سطح توانگری مالی) میباشد که نماد آن در بورس، بخاور است.

اگر بخواهیم در یک نگاه کلی بیمه زندگی خاورمیانه را به شما معرفی سازیم؛ می توان آن را یک شرکت بیمهای دانست که در سال ۱۳۹۵ فعالیت خود را به صورت تخصصی به عنوان اولین شرکت بیمهای در حوزه بیمه عمرو بازنشستگی در ایران شروع کرد. شرکت بیمه خاورمیانه با طرحهای متنوع و خاص خود توانسته است، نیاز طیف بسیار وسیعی از مردم را پاسخ گوید. هر یک از افراد میتوانند از پوششها و طرحهای مختلف این شرکت بیمهای به خوبی بهره لازم را ببرند.

شرکت بیمه زندگی خاورمیانه برآنست که با ارائه محصولات جدید بیمههای زندگی به صورت فراگیر، با استفاده از کارشناسان مجرب، مطابق با استانداردهای بین المللی و با کسب حداکثر رضایت مشتریان به چشم انداز خود دست یابد

(جهت درخواست مشاوره رایگان کلیک نمایید )

برای دریافت اطلاعات بیشتر تماس با شماره 71057614-021

سهامداران عمده شرکت بیمه خاورمیانه عبارتند از

- بانک خاورمیانه (سهامی عام)

- شرکت آسفالت طوس (سهامی خاص)

- شرکت سام گروه (سهامی خاص)

- شركت كياآساتجارت توس (سهامي خاص)

- شركت.س.ت.سامانه هاي رايانه اي هوپادهوناميك(سهامي خاص)

- شركت به روزآوران منتخب سرمايه(بامسئوليت محدود)

- شركت تامين خدمات ساويس مايا(سهامي خاص)

- صندوق س.اختصاصي بازارگرداني پاداش پشتیبان پارس

- سبد شركت ارزش آفرينان

- شركت سرمايه گذاري دارويي بهيان پرمون(سهامي خاص)

- شركت سرمايه گذاري ساختماني ارزش زمان(سهامي خاص)

- شركت سرمايه گذاري غذايي وسام طعام ويدا(سهامي خاص)

- شركت بازرگاني طرح وانديشه آتيه(سهامي خاص)

- شركت آتيه پگاه(سهامي خاص)

- شركت هايداپ(بامسئوليت محدود)

- اشخاص حقیقی (بالای 1 درصد)

- سایر اشخاص حقوقی (کمتر از 1 درصد)

(جهت درخواست مشاوره رایگان کلیک نمایید )

برای دریافت اطلاعات بیشتر تماس با شماره 71057614-021

قراردادهای مهم بیمه بازنشستگی خاورمیانه

پزشکان زیر چتر بیمه زندگی_ تفاهم نامه نظام پزشکی

تفاهمنامه همکاری بین صندوق تعاون و رفاه سازمان نظام پزشکی کشور و بیمه زندگی خاورمیانه به امضاء رسید

پیرو مذاکرات و جلسات کارشناسی بین صندوق تعاون و رفاه سازمان نظام پزشکی کشور و شرکت بیمه زندگی خاورمیانه، تفاهمنامه همکاری به منظور ارائه خدمات بیمههای زندگی با شرایط ویژه به جامعه پزشکی سراسر کشور به امضاء مهدی نوروزی مدیرعامل شرکت بیمه زندگی خاورمیانه و دکتر سعید کاظمی مدیرعامل صندوق تعاون و رفاه رسید

طبق این تفاهمنامه اعضاء سازمان نظام پزشکی در سراسر کشور می توانند از خدمات تخصصی بیمههای بازنشستگی خاورمیانه بهرمند شوند

تفاهم نامه خدمات ویژه بیمه خاورمیانه برای اعضای هیات علمی دانشگاه ها و کارکنان وزارت امضا شد

مجموعه عمرینو با مدیریت جناب مهندس محمودیان در سال 1397 توانست با همکاری بیمه زندگی خاورمیانه و جناب دکتر جهانگیر حسن زاده قرارداد بیمه مستمری و بازنشستگی تکمیلی ویژه اعضا هئیت علمی وزارت علوم و تحقیقات کشور را با روشی نوین و بیمه ای خاص ارائه نمایند

بحث بیمه عمر و زندگی است که این ستاد با حداقل هشت شرکت بیمه در این خصوص گفتگو و نهایتاً بهترین پیشنهاد از شرکت بیمه عمر و زندگی خاورمیانه دریافت شده است

(جهت درخواست مشاوره رایگان کلیک نمایید )

برای دریافت اطلاعات بیشتر تماس با شماره 71057614-021

انواع پوششهای مختلف بیمه زندگی خاورمیانه

حال که با بیمه زندگی خاورمیانه آشنا شدید. میدانید که این شرکت بیمهای جزو شرکتهای ارائه دهنده بیمه عمروبازنشستگی به شمار میآید. شما میتوانید از طرحهای مختلف آن استفاده کنیدو در کنار پوششهای بیمه به عنوان یک سرمایهگذاری مطمئن به این شرکت بیمهای چشم بدوزید. بهتر است با برخی از مهمترین پوشش های این شرکت بیمه ای هم آشنا باشید تا در صورت نیاز به خرید بیمه زندگی خاورمیانه بتوانید از هر یک از پوششهای نامبرده شده به خوبی استفاده به عمل آورید. به طور کلی بیمهگذاران میتوانند در طول بازه زمانی اعتبار بیمهنامه خود از پوششهای بیمه خاورمیانه استفاده به عمل آورند.

پوشش سرمایه فوت عادی

اگر شما دارنده بیمه عمر وبازنشستگی خاورمیانه باشید و در طول مدت زمان داشتن این بیمه؛ بنا به هر دلیلی از این دنیا رخت بربندید؛ ذی نفعان شما میتوانند از سرمایه اندوخته شده شما در طول این مدت زمان بهره مند گردند. شما میتوانید با خرید بیمه زندگی خاورمیانه به عنوان بیمه عمروبازنشستگی علاوه بر استفاده از بازنشستگی ، ذی نفعان شما نیز از سرمایه گذاری مطمئن برای خود، پس از فوت شما استفاده نمایند.

پوشش سرمایه فوت بر اثر حادثه

گاهی اوقات ممکن است فرد بیمه گذار بر حسب حادثه و تصادفی جان خود را از دست بدهد؛ در این صورت اگر فرد مذکور دارنده بیمه زندگی یا بیمه عمر وبازنشستگی خاورمیانه بوده باشد: ضمن اینکه ذی نفعان وی میتوانند از وجود سرمایه فوت عادی آن فرد استفاده کنند؛ شرکت بیمهای مورد نظر سرمایه فوت بر اثر حادثه را نیز به آن ها پرداخت میکند. نکته جالب توجه افزایش سرمایه فوت فرد مورد نظر حتی تا ۳ برابر سرمایه فوت عادی برای آن فرد است.

(جهت درخواست مشاوره رایگان کلیک نمایید )

برای دریافت اطلاعات بیشتر تماس با شماره 71057614-021

پوشش هزینههای پزشکی

همه ما در طول زندگی خود بارها و بارها سر و کارمان به پزشک و بیمارستان کشیده شدهاست. ممکن است در موارد حادتر در بیمارستان بستری شده و بایستی هزینههای سنگین آن را به ناچار پرداخت نماییم. بیمه زندگی خاورمیانه حامی و پشتیبان افراد است. این بیمه در صورت بیمار شدن بیمهگذار هزینههای مربوط به پزشکی آن فرد را پرداخت می نماید. بیمه بازنشستگی خاورمیانه این بستر را برای بیمهگذاران خود فراهم ساخته است تا آنها بتوانند از پوشش هزینههای بستری و درمانی و سایر هزینه های پزشکی استفاده کنند. در هر صورت اگر فرد بیمهشده نیاز به پوششهای پزشکی داشته باشد؛ می تواند تا سقف ۱۵ درصد از سرمایه فوت عادی و ۱۰ درصد از سرمایه فوت بر اثر حادثه پوششهای پزشکی این بیمه استفاده نماید.

پوشش بیماریهای خاص

برخی از بیماریهای خاص از جمله:

سکته قلبی

سکته مغزی

پیوند کبد ، قلب ، ریه ، کلیه و مغز استخوان

عمل جراحی قلب باز

آنمی آپلاستیک

مننژیت

بیماری های نورون های حرکتی

انواع هپاتیت

کوری

کری

جراحی آئورت قلب

بیماری های ماهیچه های قلب

از دست دادن قدرت تکلم

نارسایی کبد

هموفیلی

نارسایی کلیه

ایدز

از دست دادن اندام

شرکت بیمه خاورمیانه، بیماری های خاص را با تعداد بالا – (18) بیماری و با احتساب سرطان های مهاجم ، 19 بیماری – پوشش میدهد. ابتلا به بیماری های فوق در این شرکت مورد حمایت قرار گرفته است

بنابراین اگر بیمهگذاری که بیمه زندگی یا بیمه عمروبازنشستگی خاورمیانه را خریداری نموده است؛ به بیماریهای خاص مبتلا گردد؛ میتواند تا حد بسیار زیادی در هزینههای پزشکی خود صرفه جویی به عمل آورد و از پوشش امراض خاص بیمه عمر بهرهمند شود

نکته جالب اینه که هر چند تعداد این بیماری ها، به نسبت شرکت های دیگر که حدود سی بیماری را تحت پوشش قرار میدهند، آنچنان بالا نیست. ولی شما با کمی دقت، میتوانید متوجه شوید که عمل قلب باز، که در شرکت بیمه خاورمیانه پوشش داردو خودش جایگزین چند بیماری خاص شرکت های بیمه دیگر میتواند باشد. شرکت های دیگر، عمل های جراحی های مختلفی که روی قلب انجام میگیرد را جدا، جدا، شماره گذاری کرده اند. به ، عبارت دیگر عمل قلب باز را در اینجا ، میتوان معادل پنج بیماری در شرکت های یاد شده حساب کرد

(جهت درخواست مشاوره رایگان کلیک نمایید )

برای دریافت اطلاعات بیشتر تماس با شماره 71057614-021

یکی دیگر از مزیتهای ارائه پوشش امراض خاص در شرکت بیمه خاورمیانه، تعداد دفعات امکان استفاده از بیماری های تحت پوشش است. به این شکل که شرکت بیمه خاورمیانه به وضوح اعلام کرده که بیمه شده، میتواند بدون هیچ پیش شرطی، از پوشش هر کدام از بیماری ها، یکبار استفاده کندو این در حالی است که در سایر شرکتها شما فقط از پوشش امراض فقط و فقط یک بار به ازای یک بیماری میتوانید استفاده کنید و با استفاده یکبار از این پوشش کل امراض خاص شما صفر میشود و دیگر در سالهای بعد این پوشش را نخواهید داشت اما در بیمه بازنشستگی خاورمیانه اینگونه نیست

پوشش سرطان

هر چند که بیماران مبتلا به سرطان میتوانند از پوشش بیماریهای خاص استفاده کنند؛ ولی با توجه به تمرکز این شرکت بیمهگر نسبت به پوشش بیماران سرطانی، این شرکت سرمایهای جداگانه را نیز دوباره به بیمارانی سرطانی اختصاص دادهاست. بدین ترتیب بیمهگذاران سرطانی میتوانند سال اول به میزان ۱۰ درصد و از سالهای بعدی تا سال ۱۶ ام هر ساله به میزان ۴ درصد از سرمایه فوت استفاده نمایند. باید در نظر داشت که سقف نهایی پوشش سرطان در بیمه زندگی خاورمیانه تا ۶۲ درصد سرمایه فوت تخمین زده شدهاست.

پوشش نقص عضو و از کارافتادگی

گاهی اوقات بر حسب حوادث مختلف، ممکن است فرد بیمهگذار با نقص عضو و از کار افتادگی رو به رو شود. یعنی به طور کامل دچار نقص عضو دائمی گردد. در این صورت، شرکت بیمه خاورمیانه متعهد است تا هزینهای معادل ۲۰۰ برابر سرمایه فوت را برای چنین افرادی پرداخت نماید. ذکر این نکته نیز خالی از لطف نیست که این پوشش تنها زمانی به فرد بیمهگذار داده میشود که وی پوشش فوت بر اثر حادثه را نیز داشته باشد.

معافیت از پرداخت حق بیمه برای افراد مبتلا به نقص عضو و از کار افتادگی

بیمه زندگی وبازنشستگی خاورمیانه امکانی را در اختیار بیمه شده های خود قرار داده است که در صورتی که بیمهگذاران به نقص عضو یا از کار افتادگی در هر یک از حوادث و تصادف های مختلف مبتلا گردند؛ با توجه به این مسئله که آنها دیگر توان انجام هیچ کاری را ندارند؛ بتوانند از پرداخت حق بیمه عمر معاف گردند. بدین ترتیب که آنها دیگر توانی برای درآمدزایی ندارند. این افراد نمیتوانند با توجه به نقص عضو و از کار افتادگی شغلی را برای خود دست و پا کنند. بیمه بازنشستگی خاورمیانه آنها را از پرداخت حق بیمههای خود معاف کرده است تا باری از روی دوش آنها بکاهد.

(جهت درخواست مشاوره رایگان کلیک نمایید )

برای دریافت اطلاعات بیشتر تماس با شماره 71057614-021

چرا بیمه زندگی خاورمیانه متنوعترین محصولات بیمه ای را داراست؟

در بخش پوششهای مختلف بیمه خاورمیانه، ذکر شد که این بیمه متنوعترین محصولات بیمهای را داراست. اما به واقع چرا؟ بیمه بازنشستگی خاورمیانه را با تنوع بسیار بالای محصولات خود میشناسند؛ چرا که شامل تمامی محصولات بیمهای زیر میباشد:

بیمه مستمری عمر و بازنشستگی تکمیلی

بیمهی عمر زمانی

بیمه تمام عمر

پوششهای مختلف و متنوع بیمهای

طرحهای متنوع بیمه عمر و سرمایه گذاری خاورمیانه

طرح جدید بیمه گنجینه طلا

و…

با توجه به این پوششها و طرحهای متنوع است که بیمه خاورمیانه دربردارنده محصولات بیمه ای متنوع و جذابی برای بیمه گذاران خود است.

مزایای قابل توجه بیمه عمرو بازنشستگی خاورمیانه

به طور کلی باید در نظر داشت که بیمه عمر وبازنشستگی خاورمیانه هم برای شما پوشش ها و محصولات بیمه ای متنوعی را به ارمغان می آورد که در مواقع لزوم می توانید از آن ها استفاده کنید. در کنار تمامی این پوششها حکم یک سرمایه گذاری بلندمدت و مطمئن را برای شما ایفاء میکند. بنابراین، مزایای بیمه بازنشستگی خاورمیانه بسیار خاص و منحصر به فرد می باشد. اما در کنار تمامی این مزیتها می توان به برخی دیگر از مزایای بیمه عمر خاورمیانه هم اشاره کرد که به شرح زیر می باشند:

- دریافت وام بیمه عمر حتی بدون نیاز داشتن به ضامن

- دریافت سود تضمینی

- دریافت سود مشارکت

- تبدیل اندوخته خود به انواع مستمری وبازنشستگی

- امکان تعیین یک یا چند ذی نفع بیمه نامه به صورت دلخواه توسط فرد بیمه گذار

- بازخرید اندوخته و سرمایه خود

(جهت درخواست مشاوره رایگان کلیک نمایید )

برای دریافت اطلاعات بیشتر تماس با شماره 71057614-021

انواع سود پرداختی در بیمه زندگی خاورمیانه

دو نوع سود در بیمه بازنشستگی خاورمیانه به عنوان بیمه عمر و سرمایه گذاری به بیمه گذاران خود پرداخت میشود که شامل سود تضمین و سود حاصل از مشارکت میباشد که به شرح زیر میباشند:

سود تضمینی: مقدار و میزان این سود مشخص است و توسط بیمه مرکزی تعیین می گردد. این سود در دو سال اول ۱۶ و در دو سال بعدی ۱۳ و از سال پنجم تا پایان قرارداد به میزان ۱۰ درصد برآورد میگردد.

سود حاصل از مشارکت: مقدار و میزان این سود برخلاف سود تضمینی مشخص نیست. چرا که میزان سود حاصل از مشارکت – همان طور که از نام آن هم مشخص است- بستگی به مشارکت و فعالیتهای شرکت بیمهای مورد نظر دارد. البته وضعیت اقتصادی حاکم بر کشور نیز در میزان این سود تأثیرگذار است. مقدار سودی که از طریق مشارکت به دست می آید؛ همه ساله در پایان هر سال به اندوخته بیمه گذار واریز میگردد.

خرید بیمه بازنشستگی خاورمیانه به صورت آنلاین

حال که با بیمه زندگی خاورمیانه و پوشش های خاص و متنوع آن آشنا شدید؛ در صورتی که ترغیب به خرید این بیمه شدهاید، بایستی هر چه سریعتر اقدام به خرید این بیمه بازنشستگی کنید. اگر در این مورد نیازمند راهنمایی هستید و سوالاتی در ذهن دارید میتوانید در قسمت درخواست مشاوره اطلاعات خود را ثبت نمایید تا کارشناسان مجرب بیمه به صورت کاملا رایگان در اسرع وقت راهنمایی لازم را داشته باشند.

(جهت درخواست مشاوره رایگان کلیک نمایید )

برای دریافت اطلاعات بیشتر تماس با شماره 71057614-021

آیا بیمه خاورمیانه دولتی است؟

اکثریت شرکت های بیمه در ایران خصوصی می باشند و طبق آیین نامه های بیمه مرکزی ، زیرنظر دولت فعالیت میکند

بیمه زندگی خاورمیانه اولین شرکت تخصصی بیمه های زندگی به شماره پروانه 64031/100/95 صادره از بیمه مرکزی ج.ا.ا با سطح توانگری مالی یک ( بالاترین سطح توانگری مالی ) میباشد

رتبه بیمه خاورمیانه چند است؟

رتبه توانگری مالی این شرکت از بدو پیدایش (سال 1395) تا به حال (1402)، یک بوده است

معایب بیمه خاورمیانه چیست؟

بیمه خاورمیانه ایراد بخصوصی ندارد. برای افرادی که پوشش های بیمه ای بالا میخواهند، بهترین گزینه است و قراردادهای متعددی دارد که در نوع خود برای افراد زیادی مناسب هستند. ضمنا، عملکرد این شرکت به لحاظ سود دهی به مشتریان بیمه عمر وبازنشستگی بسیار ارزشمندو قابل قبول بوده است

استعلام بیمه خاورمیانه را میخواهید؟

برای گرفتن استعلام بیمه عمر و بازنشستگی خاورمیانه، باید در سامانه مشاوران ما درخواست ثبت نمایید تا کارشناسان مجرب ما با توجه به خواسته ی شما بهترین استعلام را در اختیار شما قراردهند .

(جهت درخواست مشاوره رایگان کلیک نمایید )

برای دریافت اطلاعات بیشتر تماس با شماره 71057614-021

نگاه اولیه ای به مقدار پوشش بیمه ای و حق بیمه های ناشی از آن

ضمن اینکه برای همه گروه های سنی داشتن بیمه بازنشستگی خاورمیانه مناسب است ولی ویژگی هایی در این بیمه آن را برای سنین نوزادان و میانسالان مناسب تر کرده است هرچند که از نظر تخصصی ، بیمه عمر و مستمری خاورمیانه بعنوان اولین بیمه عمروبازنشستگی برای گروه سنی میانسال باید برگزیده شود. چرا که مفیدترین بیمه عمر وبازنشستگی برای بزرگسالان، بیمه هایی هستند که بیماری های خاص، از کارافتادگی و نقص عضو را با مبالغ بالا پوشش میدهند. برای افراد با سنین بین 40 الی 50 مهم است که یک بیمه عمر طولانی مدت تا آغاز دوران کهنسالیشان، مشکلات جسمانی برایشان با ارقام “معنی دار” پوشش بگیرد. با این حال، فراموش نکنیم که جوانان هم به بیمه های عمر و بازنشستگی با پوشش های حفاظتی بالا نیاز دارند ،آنها در سنینی هستند که کار و فعالیت میکنند،توانایی کار و فعالیت آن ها باید به خوبی بیمه باشد تا بتونند خودشان را در زندگی به سرمنزل مقصود برسانند.

دنبال یک بیمه عمر خوب برای نوزادتان میگردید؟

راه دوری نروید. به دلایل زیر یکی از بهترین بیمه عمر برای نوزاد شما بیمه عمر و مستمری خاورمیانه است:

ارائه تمام پوشش های بیمه ای به نوزادان

اگر شما هم علاقه مندهستید که نوزاد شما در همان ابتدای به دنیا آمدن از همه ی پوشش های بیمه ای قابل ارائه در بازار بیمه، بهره مند باشد، یک انتخاب عالی برای بیمه عمر نوزاد شما، بیمه عمروبازنشستگی خاورمیانه میباشد. پوشش های اصلی بیمه ای شامل پوشش های نقص عضو ناشی از حادثه، هزینه پزشکی ناشی از حادثه، پوشش ارزشمند بیماری های خاص این شرکت بیمه، معافیت از پرداخت حق بیمه در صورت فوت بیمه گذار، و پوشش فوت بیمه شده است.

تقریبا تمامی شرکت های بیمه، به نوزادان تازه دنیا آمده تا یک سن معینی، بعضی از پوشش های بیمه ای را ارائه نمی دهند. اگر باور ندارید، از هر شرکتی که تا به حال از آن بیمه عمر خریده اید، سوال کنید که آیا در بیمه خود، همه پوشش ها را به نوزادان تازه به دنیا آمده میدهند؟ یا این که بعد از چندین سال، میتوانند آنها را تحت پوشش کامل بیمه ای قرار بدهند؟

(جهت درخواست مشاوره رایگان کلیک نمایید )

برای دریافت اطلاعات بیشتر تماس با شماره 71057614-021

پوشش مستمری وبازنشستگی برای نوزادان

بیمه مستمری برای کودکان میتواند ارزشمند باشه. تصور کنید که کودک شما بزرگ شده و کم کم به مرحله ای رسیده که طبعا باید مستقل بشود فعال شدن پوشش بازنشستگی و مستمری در این زمان چه آسایشی رو برایش به ارمغان خواهد آورد؟!

جوان ها در این زمان استرس زیادی در زندگی خود دارند. بار سنگین مستقل شدن و مشکلات ناشی از آن کاهش پیدا میکند. حالا، جوان ما آرامش بیشتر و قدرت فکر کردن بهتری در مورد مسائل خواهد داشت. فشار و گرفتاری مالی تبعات کمتری برای جوانان ما خواهد داشت.

این بیمهنامه میتواند برای فرزندان از جهت تضمین درآمد و تأمین نیازهای مالی مربوط به دورهی جوانی بسیار مناسب باشد. فرزندانی که این بیمهنامه را دارند از سن مشخصی میتوانند حقوق دریافت کنند یا مبلغی قابل توجه را یکجا برای تأمین نیازهایی مانند خرید مسکن و… دریافت کنند.

بیمه عمر و مستمری خاورمیانه، پنج مزیت برتر برای میانسالان

بیمه مستمری خاورمیانه برای بیماری های خاص تا سن 65 سالگی هم غرامت میپردازد.

این مساله قطعا، در بیمه میانسالان مهم هست. بیشتر شرکت های بیمه، بابت بیماری های خاص فقط تا سن 60 سالگی تعهد میدهند. درحالیکه، بسیار مهمه که از 60 سالگی تا 65 سالگی و حتی بالاتر پوشش بیمه ای داشته باشیم. چون، امکان ابتلا به بعضی از این بیماری ها در این سالها بیشتر میشه.

بیمه مستمری خاورمیانه برای بیماری سرطان های بدخیم غرامت بالا میدهد.

این شرکت مشتریان میانسالش را تا سن 75 سالگی برای سرطان حمایت میکند.

هیچ شرکت بیمه دیگری بعد از 65 سالگی، بیمه شدگانش را برای این بیماری شایع ، خطرناک و پرهزینه تا این سن پوشش نمیدهد. این موضوع برای گروه سنی میانسالان که این بیمه را معمولا “سی ساله” میخرند بسیار ارزشمند خواهد بود.

پوشش ازکارافتادگی، برای بزرگسلان

افراد میانسال یا جوانانی که خودشان را بیمه عمر و بازنشستگی خاورمیانه کرده باشند، پوشش ازکارافتادگی را به این شکل دریافت میکنند که اگر به هر علت، دچار از کارافتادگی کامل و دائمی بشوند، از پرداخت حق بیمه معاف میشوند. و پوشش های بیمه ای ، ادامه پیدا میکنند.

از طرفی شرکت بیمه خاورمیانه، پوشش “معافیت از پرداخت حق بیمه در صورت ازکارافتادگی” را تا سن 65 سالگی میپذیرد.

این پوشش را برای میانسالان ارزشمند تر میکند. اغلب شرکت های بیمه دیگر این پوشش را فقط تا سن 60 سالگی بیمه شده متعهد میشوند. بعلاوه، اکثر بیمه ها پوشش “معافیت از پرداخت حق بیمه در صورت از کارافتادگی” را به این کاملی عرضه نمی کنند.

حیاتی بودن پوشش کمک مستمری برای بازنشستگان

میانسالان داشتن این بیمه را میتوانند بعنوان شروعی برای داشتن کمک مستمری مناسب در زمان بازنشستگی خود، ببینند. داشتن بیمه کمک بازنشستگی، میتواند برای ما حیاتی باشه. همه ما درباره بازنشستگانی که با سختی زندگی میکنند، شنیده ایم

- درآمد اونها نسبت به قبل کاهش میابد.

- بخاطر پیرتر شدن بیشتر هم بیمار میشوند

- بیشتر بازنشستگان دنبال شغل دوم میگردند. حال آنکه بسیاری از مشاغل موجود، در شان مقام آنها نیست.

- بازنشستگان ما به تدریج توان کار کردن را هم از دست میدهند.

- حتی افرادی که قبل از بازنشستگی شغل آزاد داشته اند و شاید بازنشستگی به معنای واقعی را ندارند، بعلت از دست رفتن قدرت تجزیه تحلیل و ضعف عملکرد مغز، درآمد خود را تا حد زیادی ازدست میدهند.

این کمک مادام العمر، برای یک فرد بازنشسته، مخصوصا در زمانی که توانایی دوباره کار کردن را هم نداشته باشند ، حیاتیست.

(جهت درخواست مشاوره رایگان کلیک نمایید )

برای دریافت اطلاعات بیشتر تماس با شماره 71057614-021

کیف پول بیمه مستمری وبازنشستگی خاورمیانه

این کیف پول چیزی شبیه به یک حساب بانکیست. این کار، باعث افزایش سرمایه صندوق مستمری شما میشود که ربطی هم به حق بیمه سالانه شما ندارد.

کیف پول خاورمیانه بهره های دیگری هم برای شما داره. میتوانید برای نگهداری موقت پول هایی که دارید استفاده کنید. یعنی مثل یک حساب بانکی با کمک گوشی همراه خودتون بهش پول واریز کنید و به راحتی پول هم ازش برداشت کنید. شما حتی میتونید که از دیگران بخواهید که پولهایی که قرار است به شما بپردازند را به این کیف پول واریز کنند و شما میتوانید حتی حقوق ماهیانه تون را هم در کیف پول خاورمیانه نگه دارید و از مزایای خوب این کیف پول بهره مند بشوید. حتما میدانید که اگر موجودی پول شما کمتر از یک ماه تمام، در بانک باشد، سودی به آن تعلق نمیگیرد به جای حساب بانکی بیشتر از بیمه خاورمیانه خودتان استفاده کنید. به ازای هر بیمه نامه، در هر زمان حداکثر میتونید تا یک میلیارد میلیون تومان واریزی متفرقه را در کیف پول بیمه عمر خاورمیانه، نگه دارید.

خوب حالا چرا این کیف پول ارزشمند است؟

ما اگر به جای حساب بانکی از کیف پول بیمه مستمری شرکت خاورمیانه استفاده کنیم، سود تضمینی بیمه مرکزی را به صورت “روزشمار” بهره مند میشویم. این عدد برای دو سال اول بیمه نامه 16 درصد، برای دو سال دوم بیمه، 13 درصد و بعد تا انتهای بیمه 10 درصده. بعلاوه، در ابتدا سال آینده، شرکت بیمه خاورمیانه، سود مشارکت در منافع بیمه را برای موجودی های در گردش همین کیف پول هم درنظر خواهد گرفت هر تعداد روزی هم که پولمان در کیف پول خاورمیانه باقیمانده باشد.

شرکت بیمه خاورمیانه در ابتدای سال آینده که معمولا زمان آن مرداد ماه خواهد بود، سود مشارکتش را هم اعلام و واریز میکند. جمع سود مشارکت و سود تضمینی این شرکت بیمه، تا به حال زیر بیست درصد نبوده است

(جهت درخواست مشاوره رایگان کلیک نمایید )

برای دریافت اطلاعات بیشتر تماس با شماره 71057614-021

کدام شرکت بیمه بالاترین سود را داده است؟

شرکت بیمه خاورمیانه در سال 1399 با اعلام سود 83 درصد که به حساب مشتریانش واریز کرد، شوک محکمی به بازار بیمه داد. با آنکه در آن سال، اغلب شرکت های بیمه سود بهتری نسبت به سال های قبل، به مشتریان خود ارائه دادند، ولی اختلاف سود آن ها با سود شرکت بیمه خاورمیانه، چشمگیر بود. هنوز هیچ شرکت بیمه ای موفق نشده که این رکورد را بشکند.

چند نکته مهم برای مخاطبین :

- شرکت بیمه خاورمیانه ، اولین شرکت بیمه تخصصی بیمه عمر وبازنشستگی است که برای این کار از بیمه مرکزی ، مجوز گرفته است و فقط انواع بیمه های عمروبازنشستگی را به فروش میرساند.

- تاکنون بیمه مرکزی، شرکت بیمه خاورمیانه را جزء شرکت بیمه هایی که دارنده رتبه یک مالی هستند و از نظر مالی در حمایت از مشتریانشان، توانمند هستند، اعلام کرده.

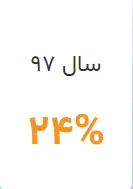

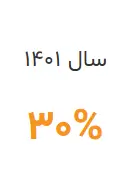

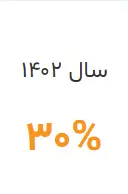

- سود مشارکت در منافع بیمه عمر این شرکت از ابتدا به این ترتیب بوده است:

سال 96، 21 درصد ، سال 97، 24 درصد ، سال 98 ، 25 درصد، سال 99، 83 درصد، سود سال 1400، 20 درصد و سود سال 1401، 30 درصد .

- بهتر است که بگوییم، بیمه خاورمیانه میتواند “مستمری وبازنشستگی” با شرایط مخصوص به خود، پرداخت کند.

بیمه زندگی خاورمیانه در بالاترین سطح توانگری مالی

بر اساس ارزیابی بیمه مرکزی شرکت بیمهزندگیخاورمیانه در سطح یک توانگری مالی یعنی بالاترین سطح مالی برای انجام تعهدات بیمهای قرار گرفت.

به گزارش روابط عمومی شرکت بیمه زندگی خاورمیانه، بیمه مرکزی ج.ا.ایران به عنوان نهاد ناظر صنعت بیمه کشور نسبت توانگری مالی شرکتهای بیمه را هر ساله منتشر میکند. بر اساس این ارزیابی نسبت توانگری مالی شرکت بیمهزندگیخاورمیانه بر اساس آخرین صورتهای مالی در سطح یک توانگری مالی یعنی بالاترین سطح مالی برای انجام تعهدات بیمهای قرار دارد.

این ارزیابی هر ساله بر اساس صورتهای مالی حسابرسی شده سال گذشته انجام میشود. بر اساس آئین نامه شماره ۶۹ شورای عالی بیمه، شرکتهای بیمه باید صورتهای مالی سالانه خود را پس از تصویب در مجمع عمومی، محاسبه و همراه با اظهار نظر حسابرس و بازرس قانونی برای بیمه مرکزی ج.ا.ایران ارسال کنند.

بیمه زندگی خاورمیانه از تاسیس تا کنون در بالاترین سطح توانگری مالی با نسبت بالا قرار گرفته است.

(جهت درخواست مشاوره رایگان کلیک نمایید )

برای دریافت اطلاعات بیشتر تماس با شماره 71057614-021

بیمه مستمری وبازنشستگی مادام العمر

شرکت بیمه خاورمیانه، از جمله شرکت های بیمه ای می باشد که همه میتوانند مستمری و بازنستگی مادام العمر را بدون در نظر گرفتن سن دریافت نمایند. پوششهای بیمه ای در کنار مزایای این بیمه نامه برای همه افراد بیمه گذاران ارائه میشود. بیمه عمر کوتاه مدت خاورمیانه با انتخاب مدت کوتاه تر 5 ساله، در بیمه مستمری و بازنشستگی مادام العمر خاورمیانه امکان پذیر میباشد.

یکی از طرحهای پر طرفدار بیمههای عمر، بیمه عمر و بازنشستگی خاورمیانه است که در کنار پوششهای کامل بیمهای، سرمایه گذاری ارزشمندی را برای فرد بیمه شده فراهم میکند. افراد میتوانند از بدو تولد تا سن ۸۰ سالگی این بیمه نامه را خریداری کرده و تا سن ۹۰ سالگی از مزایا و پوشش های آن استفاده نمایند.

در این نوع بیمه نامه بیمه شده میتواند علاوه بر پوششهای بیمهای از جنبه سرمایه گذاری بیمه نامه خود استفاده نماید. این بیمه نامه برای افراد کم سن و یا میان سال پیشنهاد میشود تا از جنبه سرمایه گذاری و بیمه ای بیمه نامه شان استفاده نمایند.

بیمه سنوات کارکنان خاورمیانه

در این بیمه نامه یک ماه حقوق به عنوان سرمایه بیمه نامه برای تمامی کارکنان منظور شده و در زمان بازنشستگی و یا قطع همکاری به صورت سرمایه قابل توجه به وی بازگردانده میشود.

این بیمه نامه دارای اندوخته مازاد است که در پایان هر سال بیمهای بر اساس سود قطعي اندوخته، امكان تشكيل اندوخته مازاد وجود دارد كه پس از كسر هرگونه بدهي قبلي بيمهشدگان با احتساب مشاركت در منافع، تا پايان بيمه نامه براي بيمه شده سرمايهگذاری مي شود. میزان سود تضمینی برای دو سال اول ۱۶ درصد، دو سال دوم ۱۳ درصد و۱۰ درصد برای سالهای بعد میباشد. پوششهای تکمیلی این بیمه نامه شامل پوشش فوت براثر حادثه، پوشش بیماریهای خاص میباشد

بیمه مستمری آنی خاورمیانه

بیمه مستمری آنی خاورمیانه از جدیدترین طرح های بیمه عمر خاورمیانه است که فرد می تواند با پرداخت حداقل ۱۰۰ میلیون تومان و حداکثر ۲ میلیارد تومان ،بعد از یک سال بازنشستگی دریافت نماید. این بازنشستگی مادام العمر تا سن 100 سالگی و یا با مدت تضمین شده با حداکثر مدت 10 ساله میباشد. حداقل سن برای انجام این بیمه نامه ۳۰ سال می باشد. این بیمه نامه نیز معاف از مالیات میباشد. نحوه پرداخت حق بیمه به صورت یکجا میباشد. در این بیمه نامه سرمایه بیمه گذار از همان سال اول در دسترس بیمه گذار میباشد.

ذینفعان بیمه عمر خاورمیانه

در بیمه عمر خاورمیانه ، بیمه گذار میتواند برای سرمایه بیمه عمر و یا حتی برای مستمری که دریافت میکند ذینفع تعریف نماید. با تعریف ذینفع در بیمه عمر خاورمیانه، سرمایه بیمه نامه فقط به ذینفعان درج شده در بیمه نامه پرداخت میشود.

جدول بیمه عمر و بازنشستگی خاورمیانه

شرکت بیمه خاورمیانه از جمله شرکت هایی میباشد که در کنار تعهدات بیمه ای ، مستمری مادام العمر را نیز به بیمه گذاران ارائه مینماید. از این رو در زمان صدور بیمه های بازنشستگی شما جدول بازنشستگی را از شرکت بیمه خاورمیانه دریافت میکنید.

(جهت درخواست مشاوره رایگان کلیک نمایید )

برای دریافت اطلاعات بیشتر تماس با شماره 71057614-021

پرداخت بیمه عمرو بازنشستگی خاورمیانه

پرداخت بیمه عمر خاورمیانه به صورت آنلاین از طریق سایت خود شرکت خاورمیانه انجام میشوداما سریع ترین راه برای پرداخت بیمه عمروبازنشستگی خاورمیانه پرداخت حق بیمه از طریق لینک پرداختی این شرکت به صورت انلاین میباشد.

معمولا لینک پرداخت قبل از سررسید موعود پرداخت حق بیمه برای بیمه گذاران ارسال میشود. در صورت عدم دسترسی به این لینک میتوانید از طریق نماینده بیمه نامه عمر وبازنشستگی یتان این درخواست را داشته باشید.

پرداخت آنلاین بیمه عمر خاورمیانه از طریق سایت بیمه خاورمیانه و با وارد کردن شماره بیمه نامه و کد ملی بیمه گذار امکان پذیر می باشد.

بیمه عمرو بازنشستگی خاورمیانه برای زنان خانه دار

زنان خانه دار می توانند برای داشتن مستمری مادام العمر از طرح مستمری بیمه عمر خاورمیانه استفاده نمایند. با پرداخت حق بیمه های ماهانه و سالانه امکان دریافتی مستمری به همراه پوشش های بیمه ای برای بازه زمانی ،۵ ساله، ۱۰ ساله، ۱۵ ساله و … تا ۳۰ سال برای تمامی خانم های خانه دار وجود دارد. این طرح با توجه به شرایطی که دارد می تواند گزینه مناسبی برای افرادی باشد که هیچگونه سابقه بیمه ای ندارند، باشد.

این بیمهنامه برای زنان خانهدار میتواند منبع درآمدی ایجاد کند که مانند زنان شاغل حقوق بازنشستگی دریافت کنند.

حقوقی برای دوران بازنشستگی

بیمه عمر مستمری و بازنشستگی تکمیلی بهمنظور پرداخت حقوق بازنشستگی در دوران کهنسالی برای افرادی که حقوق بازنشستگی دریافت نمیکنند طراحی شده است؛ همچنین مکملی برای افرادی که حقوق بازنشستگی دریافت میکنند نیز میباشد و کمبودهای ناشی از پایین بودن سطح حقوقهای بازنشستگی نسبت به مخارج زندگی را جبران میکند.

بیمه مستمری و بازنشستگی تکمیلی محصولی نوین و منحصربهفرد در صنعت بیمه از شرکت بیمه زندگی خاورمیانه میباشد. هر فرد میتواند تا سن 80 سالگی نسبت به تهیه این بیمه اقدام نماید. این بیمه ترکیبی از سرمایهگذاری و پوششهای بیمهای میباشد که همزمان تضمین اندوخته و تأمین پوشش آتیه افراد را شامل میگردد.

بیمهای برای تمامی اصناف و کسبه

یکی از چالشهای اصناف و کسبه عدم برخورداری از حقوق بازنشستگی در دوران سالمندی و یا ازکارافتادگی است. این بیمهنامه با پرداخت حقوق بازنشستگی در دوران سالمندی یا از کارافتادگی راه حلی مطمئن برای این چالش پیشنهاد میگردد.

سخن آخر:

یکی از استراتژیهای سرمایهگذاری بلندمدت، داشتن بیمه عمر وبازنشستگی مناسب است. با توجه به شرایط کشور و وضعیت اقتصادی، هر کسی میبایست حداقل یک بیمه عمر وبازنشستگی برای آینده داشته باشد.

(جهت درخواست مشاوره رایگان کلیک نمایید )

برای دریافت اطلاعات بیشتر تماس با شماره 71057614-021

در زیر میزان سود مشارکت درمنافع بیمه زندگی خاورمیانه رو مشاهده می کنید ...

راهنمای کامل بیمه بازنشستگی با بیمه طلا؛ سودآوری و امنیت

طلا از دیرباز نماد ثبات و محفوظیت ارزش بوده است. در طول تاریخ، وقتی پولهای کاغذی ارزش خود را از دست دادهاند، طلا همچنان درخشیده و قدرت خرید خود را حفظ کرده است. ترکیب این دو ابزار مالی، بهترین استراتژی برای تضمین آینده مالی محسوب میشود.

بیشتر بخوانید

بیمه عمر چیست ؟

بیمه عمر نه تنها یک قرارداد مالی است، بلکه یک تعهد بلندمدت برای حفاظت از خانواده و عزیزان در برابر حوادث ناگوار زندگی. در جوامع مدرن، جایی که هزینههای زندگی روز به روز افزایش مییابد، داشتن یک برنامه بیمهای قوی میتواند تفاوت بین امنیت مالی و بحران را ایجاد کند.

بیشتر بخوانید

بیمه عمر و بازنشستگی خاورمیانه در شیراز | خرید لاکچری و خدمات VIP ویژه فارس

شیراز، شهر شعر و شعور، خانهی فرهنگ و هنر، دیاری از نخبگان، کارآفرینان، هنرمندان و خانوادههای اصیلی است که همیشه یک قدم جلوتر فکر میکنند. مردم این شهر نهتنها زیبایی زندگی را درک میکنند، بلکه برای آینده خود و فرزندانشان نیز ارزش قائلاند.

امروزه بیمه عمر و بازنشستگی به عنوان یک سرمایهگذاری مدرن، از نیازهای اصلی خانوادههای شیرازی شده است؛ سرمایهگذاری برای رفاه، عزتنفس و استمرار سبک زندگی لاکچری شیراز.

بیشتر بخوانید

بیمه عمر و بازنشستگی خاورمیانه در زنجان - مشاوره اختصاصی | عمرینو

مردم استان زنجان همیشه نگران یک چیز هستند: «چطوری تو این اوضاع اقتصادی، آبروی خود و خانوادهم رو حفظ کنم؟!» همه ما با تورم، نوسان قیمت طلا، دغدغه بازنشستگی و پسانداز برای آینده فرزند و خانواده زندگی میکنیم.

بیشتر بخوانید